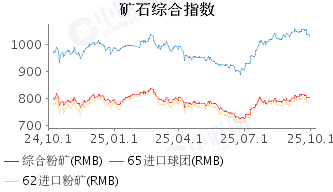

钢坯供需持续弱平衡 库存创近13年以来阶段新高

进入1月份钢坯市场呈现“价格微涨但需求疲软、库存累增”的特征,截止发稿时,唐山钢坯出厂价格资源报2960-2970元/吨较2025年12月底累涨30元/吨,而当前坯社库及港口库存总量为161.28万吨周比增8.39万吨,较12月底增加22.52万吨,创2013年3月28日以来阶段新高,且后期仍存累积态势。在供需弱平稳、库存高压、宏观预期相对偏暖等情况共同影响下,钢坯市场又将如何运行呢?

当前供给端表现较为稳定,暂无明显收缩迹象。然而,钢坯社会库存处于高位且累积状态未得到改善,这一状况成为市场的沉重负担,整体库存压力显著凸显。而且,后期冬储意愿依旧低迷。如此一来,钢坯在市场上的流通速度减缓,整体流通压力持续给予市场下行压力。从需求端来看,当前正处于钢铁行业传统淡季,北方低温天气制约户外施工,下游终端需求持续萎缩,调坯轧钢厂成品材库存持续增库,叠加坯强材弱格局突出导致企业利润不佳,进一步抑制了其对钢坯的采购需求,预计下周成品材出货量将以走低为主,钢坯需求端压力将持续加大。

成本端方面,后期铁水存回升预期,届时或给予原料市场一定需求支撑,而春节前的冬储补库行为也进一步推动了原料市场的活跃。此外,焦煤供应方面的扰动因素仍存,届时后可能导致焦煤相关市场价格坚挺运行。这些因素综合起来,在成本端给予钢价一定的支撑,使得钢坯价格难以出现大幅下跌。

情绪层面,尽管国内宏观政策面持续释放暖意,为市场带来了一定的积极预期。但在淡季需求疲软的现实背景下,市场厂商操作心态普遍谨慎。他们不敢轻易扩大生产或增加采购,更多地采取观望态度,根据市场的细微变化来调整自身的经营策略。

综合以上各个方面的因素来看,钢坯市场预计将呈现窄幅震荡调整的行情。在这种弱平衡的状态下,市场参与者需要密切关注市场动态,谨慎做出决策。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。